》ดูราคาทองแดง SMM, ข้อมูล และการวิเคราะห์ตลาด

》สมัครสมาชิกเพื่อดูราคาสปอตโลหะในอดีตของ SMM

》คลิกเพื่อดูฐานข้อมูลห่วงโซ่อุตสาหกรรมทองแดง SMM

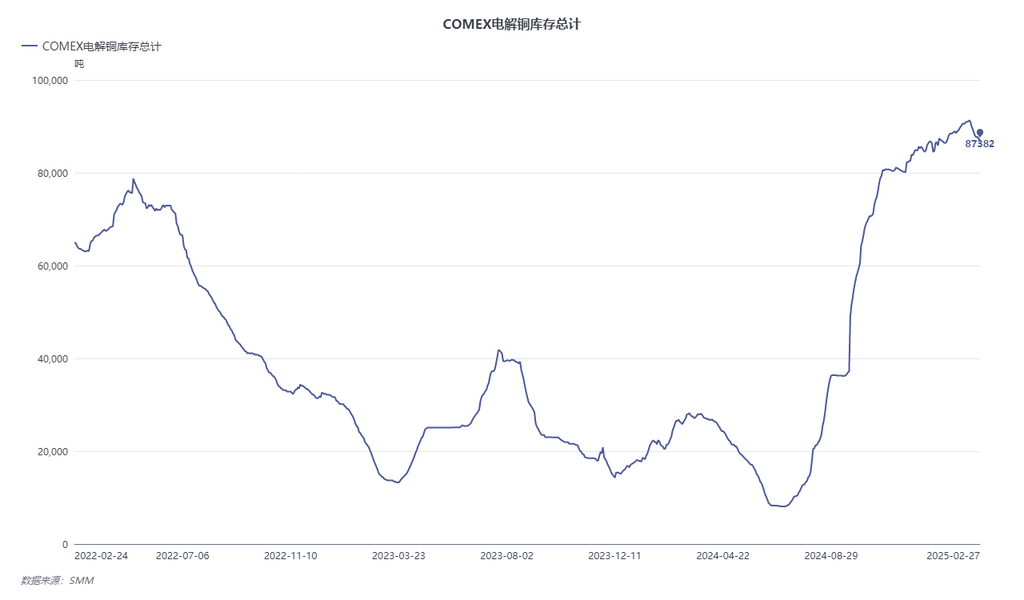

นโยบายภาษีนำเข้าทองแดงแคโทดของสหรัฐฯ อยู่ในจุดเปลี่ยนที่สำคัญ แม้ว่าจะยังไม่มีการกำหนดภาษีเพิ่มเติม แต่การสอบสวนที่ริเริ่มโดยรัฐบาลทรัมป์ภายใต้มาตรา 232 ของพระราชบัญญัติการขยายการค้า พ.ศ. 2505 ได้กระตุ้นความคาดหวังของตลาดอย่างมาก ตรรกะหลักของนโยบายนี้คือการแก้ไขช่องว่างเชิงโครงสร้างในห่วงโซ่อุปทานภายในประเทศของสหรัฐฯ ปัจจุบันส่วนต่างราคาทองแดงระหว่าง LME และ COMEX ได้กำหนดทิศทางการค้าโลก หลังจากการสอบสวนภาษีของรัฐบาลทรัมป์เกี่ยวกับทองแดง ส่วนต่างราคาระหว่างสัญญา LME 3M และสัญญาที่มีการซื้อขายมากที่สุดของ COMEX ได้ขยายตัวอีกครั้งเป็นประมาณ $900-1,000/mt และคาดว่าจะคงอยู่ในระยะยาวก่อนการบังคับใช้ภาษี ส่งผลให้อัตราส่วนของใบสำคัญแสดงสิทธิที่ถูกยกเลิกของ LME เพิ่มขึ้นประมาณ 30% และโครงสร้างใกล้เคียงได้เปลี่ยนแปลงอย่างรวดเร็วจาก contango ประมาณ $40/mt ไปเป็น backwardation ประมาณ $10/mt เกี่ยวกับการเปลี่ยนแปลงอย่างมากในภาษีและโครงสร้างตลาดต่างประเทศ ต่อไปนี้คือการคาดการณ์การเปลี่ยนแปลงในกระแสการค้าสปอตทองแดงที่กำหนดราคาเป็นดอลลาร์สหรัฐในปี 2025

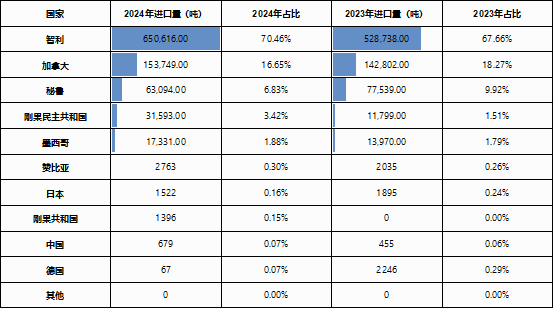

ในอีกด้านหนึ่ง จากมุมมองของตลาดภายในประเทศสหรัฐฯ สหรัฐฯ บริโภคทองแดงแคโทดประมาณ 1.6-1.7 ล้านตันต่อปี แต่การผลิตภายในประเทศมีเพียงประมาณ 800,000-900,000 ตัน โดยประมาณ 50% ต้องพึ่งพาการนำเข้า ในจำนวนนี้ ชิลีเป็นผู้จัดหาที่ใหญ่ที่สุด คิดเป็น 70% ในขณะที่แคนาดาจัดหา 17% ผ่านการเสริมในภูมิภาคภายใต้ข้อตกลงการค้าเสรีอเมริกาเหนือ

ปัจจุบันต้นทุนการขนส่งทองแดงแคโทดจากคลังส่งมอบในเอเชียของ LME ไปยังสหรัฐฯ และการลงทะเบียนเป็นใบสำคัญแสดงสิทธิคลัง COMEX อยู่ที่ประมาณ $400/mt โดยมีรอบการดำเนินงานประมาณ 35-60 วัน การขนส่งจากยุโรปไปยังอเมริกาเหนือมีต้นทุนประมาณ $250/mt โดยมีรอบการดำเนินงานประมาณ 20-35 วัน จากแอฟริกาไปยังอเมริกาเหนือต้นทุนอยู่ที่ประมาณ $300/mt โดยมีรอบการดำเนินงาน 25-40 วัน (ขึ้นอยู่กับความผันผวนของโลจิสติกส์และจุดหมายปลายทาง) อย่างไรก็ตาม ในการดำเนินงานจริง ความแออัดที่ท่าเรือชายฝั่งตะวันออกและต้นทุนการขนส่งภายในประเทศกัดกร่อนกำไรจากส่วนต่างราคาประมาณ 30% นอกจากนี้ ทองแดงแคโทดที่มาจากจีนต้องเสียภาษีการค้า 3% และภาษีลงโทษ 10% เมื่อผ่านพิธีการศุลกากร ในขณะที่ทองแดงแคโทดที่มาจากญี่ปุ่นต้องเสียภาษีการค้า 1% ซึ่งโดยพื้นฐานแล้วทำให้การขนส่งทองแดงแคโทดจากจีนและญี่ปุ่นไปยังคลัง COMEX เป็นไปไม่ได้ ปัจจุบันกระแสการค้าจากเอเชียไปยังอเมริกาเหนือส่วนใหญ่เป็นการเก็งกำไรระยะสั้น ในระยะยาว การพึ่งพาทองแดงแคโทดของอเมริกาเหนือจากอเมริกาใต้ แอฟริกา และออสเตรเลียคาดว่าจะเพิ่มขึ้นอย่างต่อเนื่อง โอกาสในการเก็งกำไรที่สำคัญก่อนการบังคับใช้ภาษียังสนับสนุนให้ผู้ค้าจัดสรรทรัพยากรมากขึ้นไปยังอเมริกาเหนือ ซึ่งเพิ่มการแยกตัวทางการค้าของทวีปอเมริกา

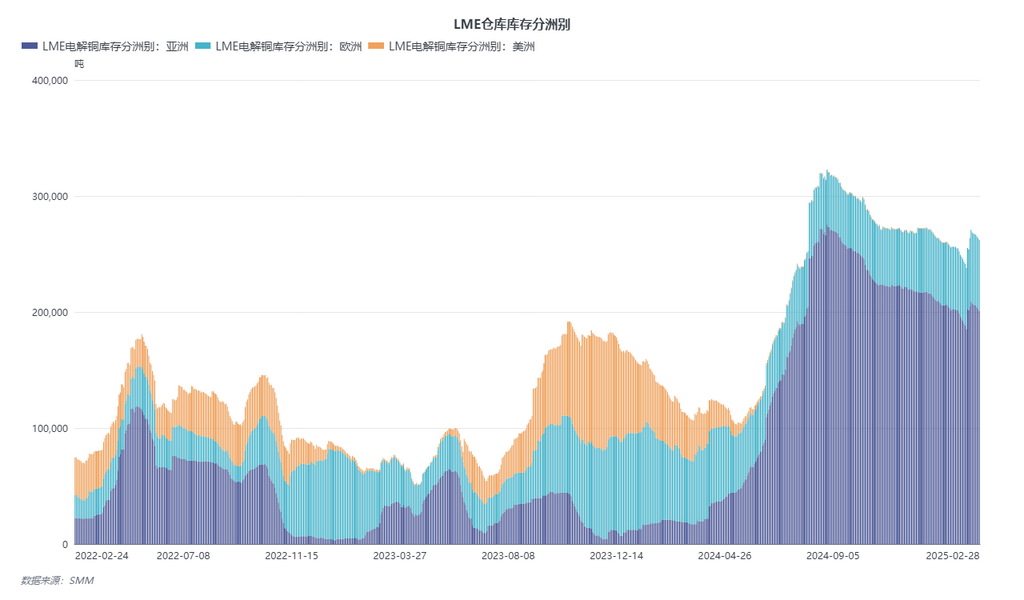

ในอีกด้านหนึ่ง ผลประโยชน์จากการเก็งกำไรส่วนต่างราคายังนำไปสู่การลดลงระยะสั้นของการนำเข้าทองแดงของจีน ซึ่งทำให้การจัดหาทองแดงในจีนตึงตัวมากขึ้น ในภูมิภาคเอเชียแปซิฟิก จีนซึ่งมีสัดส่วนความต้องการทั่วโลก 55% ได้สร้างเครือข่ายการจัดหาที่ค่อนข้างเป็นอิสระผ่านประเทศทรัพยากร เช่น DRC คาซัคสถาน และรัสเซีย ตั้งแต่ปลายปี 2024 การนำเข้าทองแดงแคโทดจากอเมริกาใต้ไปยังจีนลดลงอย่างมาก และการกำหนดราคาสัญญาระยะยาวในปี 2025 ได้ลดสัดส่วนของสัญญาระยะยาวจากอเมริกาใต้ในทองแดงนำเข้าเพิ่มเติม ท่ามกลางการจัดหาทองแดงเข้มข้นนำเข้าที่ตึงตัวในปี 2025 กระแสทองแดงในภูมิภาคการบริโภคหลักในเอเชียแปซิฟิกคาดว่าจะมีการแยกตัวมากขึ้น นอกจากนี้ เมื่อโครงสร้าง LME เปลี่ยนไปเป็น backwardation ต้นทุนการจัดหาเงินทุนในการถือครองสินค้าสำหรับการค้าระยะไกลเพิ่มขึ้นอย่างมาก โดยอิงจากอัตราดอกเบี้ย SOFR ต้นทุนการจัดหาเงินทุนต่อเมตริกตันของทองแดงแคโทดอยู่ที่ประมาณ $1.5-1.6/mt/วัน ซึ่งสูญเสียข้อได้เปรียบด้านต้นทุนที่โครงสร้าง contango ลึกของ LME มอบให้ กิจกรรมการค้าทองแดงแคโทดระยะไกลนอกสัญญาระยะยาวคาดว่าจะลดลงอย่างไม่ต้องสงสัย แอฟริกาจะกลายเป็นหนึ่งในภูมิภาคที่สำคัญที่สุดสำหรับการแข่งขันทรัพยากรท่ามกลางการจัดหาทองแดงที่ตึงตัว

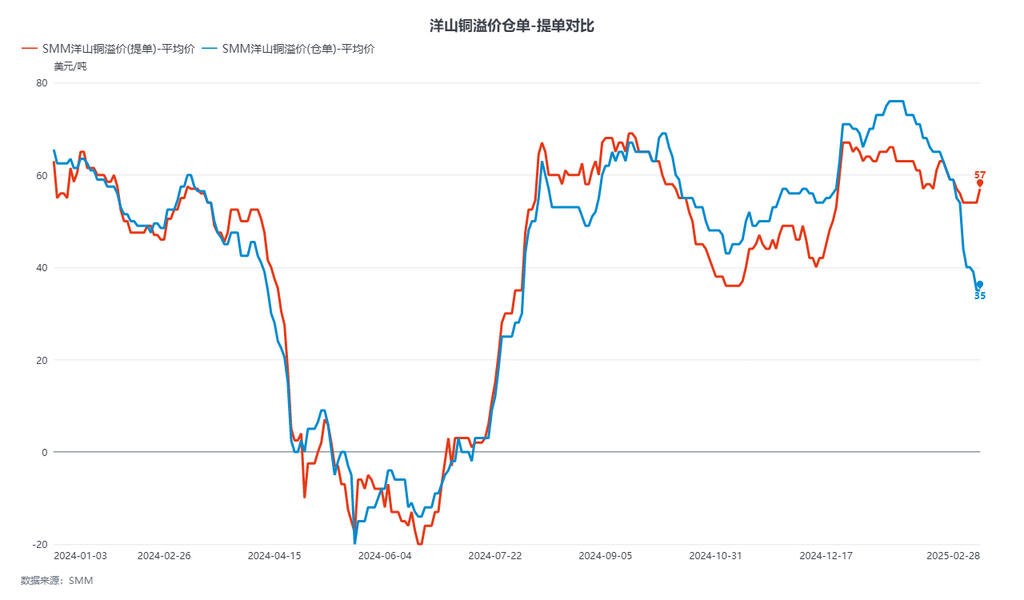

กลับมาที่ตลาดทองแดงนำเข้าภายในประเทศ ในระยะสั้น เนื่องจากความขัดแย้งระหว่างอัตราส่วนราคาที่อ่อนแอของ SHFE/LME และความคาดหวังการนำเข้าที่ตึงตัว ความยืดหยุ่นของราคาทองแดงที่กำหนดราคาเป็นดอลลาร์สหรัฐนอกชายฝั่งในระยะสั้นเพิ่มขึ้น โดยได้รับอิทธิพลจากส่วนต่างราคาระหว่างแหล่งใกล้และไกล และคุณลักษณะของแบรนด์ทองแดงแคโทดจากแหล่งกำเนิดที่แตกต่างกัน อย่างไรก็ตาม จากข้อมูลที่ทราบในปัจจุบัน: โรงหลอม PASAR ในฟิลิปปินส์ได้หยุดการผลิต โครงการ Manyar ในอินโดนีเซียไม่น่าจะผลิตทองแดงก่อนไตรมาสที่ 3 และการบำรุงรักษาโรงหลอมตามปกติที่เริ่มในเดือนมีนาคม รวมถึงปริมาณการค้าระยะไกลที่ลดลง ทำให้การจัดหานำเข้าที่ตึงตัวเป็นสิ่งที่แน่นอน ตั้งแต่ไตรมาสที่ 2 ปี 2025 เบี้ย CIF สำหรับทองแดงนำเข้ามีแนวโน้มที่จะเพิ่มขึ้นมากกว่าลดลง

โดยสรุป การปรับนโยบายภาษีของสหรัฐฯ เกี่ยวกับทองแดงแคโทดกำลังผลักดันให้รูปแบบการค้าโลกแยกตัวออกจากกันอย่างรวดเร็ว ส่วนต่างราคาที่กว้างขึ้นระหว่าง COMEX และ LME กำลังส่งเสริมระบบห่วงโซ่อุปทานที่แยกตัวระหว่างทวีปอเมริกาและเอเชียแปซิฟิก ในระยะสั้น การเก็งกำไรข้ามภูมิภาคถูกจำกัดด้วยคอขวดด้านโลจิสติกส์และต้นทุนพิธีการศุลกากร ในขณะที่กำลังการหลอมที่ลดลงยิ่งทำให้ความไม่สมดุลของอุปทานในเอเชียแปซิฟิกแย่ลง ในระยะยาว อุปสรรคในภูมิภาคและการแข่งขันด้านทรัพยากรจะกลายเป็นแกนกลางของการกำหนดราคา ตลอดกระบวนการนี้ ความมั่นคงของห่วงโซ่อุปทานและการแข่งขันทางภูมิรัฐศาสตร์จะกลายเป็นหนึ่งในปัจจัยสำคัญที่ครอบงำพลวัตตลาดใหม่